في عام 2026، لم يعد البنية التحتية للوساطة تُعرّف فقط بالوصول إلى الأسواق. يكمن التمايز الحقيقي في كيفية إدارة الشركة بشكل فعال لرأس المال والسيولة والتكنولوجيا ومخاطر الطرف المقابل. يحدد الاختيار بين وسيط رئيسي ووسيط منفذ ليس فقط كيفية وصول الصفقات إلى السوق، ولكن أيضًا كيفية عمل الوساطة بأكملها، وتوسعها، وتخصيص مواردها.

يعمل الوسطاء الرئيسيون كشركاء استراتيجيين، حيث يقدمون خدمات من مستوى مؤسسي مثل الوساطة الائتمانية، والوصول الموحد للسيولة، والتسوية، والحفظ. يتمحور دورهم حول دعم العمليات الكبيرة المكثفة للميزانية العمومية التي تتطلب الرافعة المالية، والقدرات متعددة الأصول، والبنية التحتية المتطورة لما بعد التداول.

على النقيض من ذلك، يعمل الوسطاء المنفذون في طبقة التنفيذ من البنية التحتية للسوق. يركزون على السرعة، والتسعير، وكفاءة التوجيه، والشفافية. لا يقدمون التمويل أو الحفظ؛ بدلاً من ذلك، تعتمد ميزتهم التنافسية على جودة التنفيذ، والتوجيه الذكي، وتحسين الزمن، والاتصال المستقر بأماكن السيولة.

يقوم هذا المقال بتفصيل كيفية عمل كل نموذج، ولمن تم تصميمه، وكيف يؤثر الاختيار بينهما على كفاءة رأس المال، والتحكم التشغيلي، وإدارة المخاطر، والقابلية للتوسع على المدى الطويل. نستكشف أيضًا الهياكل الهجينة، بما في ذلك نماذج الوسطاء الرئيسيين من الدرجة الأولى (PoP)، التي تربط بين السيولة المؤسسية ومتطلبات الدخول المنخفضة للوسطاء الأصغر.

ما هو الوسيط الرئيسي؟

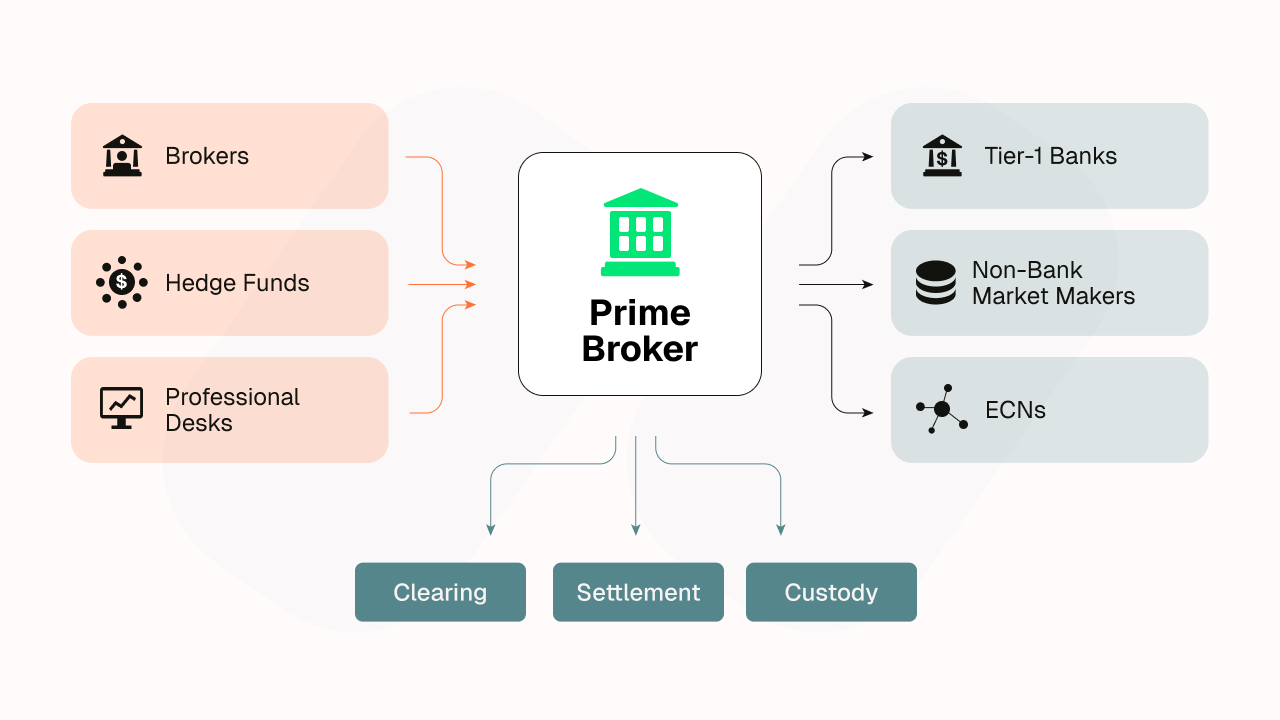

بدلاً من إدارة علاقات ائتمانية وتشغيلية منفصلة مع مزودي سيولة متعددين، تعمل الوساطة من خلال وسيط رئيسي يوفر وصولاً مجمعًا إلى البنوك من المستوى الأول، وصانعي السوق غير المصرفيين، وشبكات الاتصالات الإلكترونية تحت خط ائتمان موحد. ثم يتولى الوسيط الرئيسي معالجة ما بعد التداول، والتسوية، والحفظ من خلال علاقات التسوية الخاصة به، مع تحسين استخدام رأس المال والتعرض الائتماني. هذا الإعداد يبسط العمليات ويحسن كفاءة رأس المال بشكل عام للوسطاء المؤسسيين.

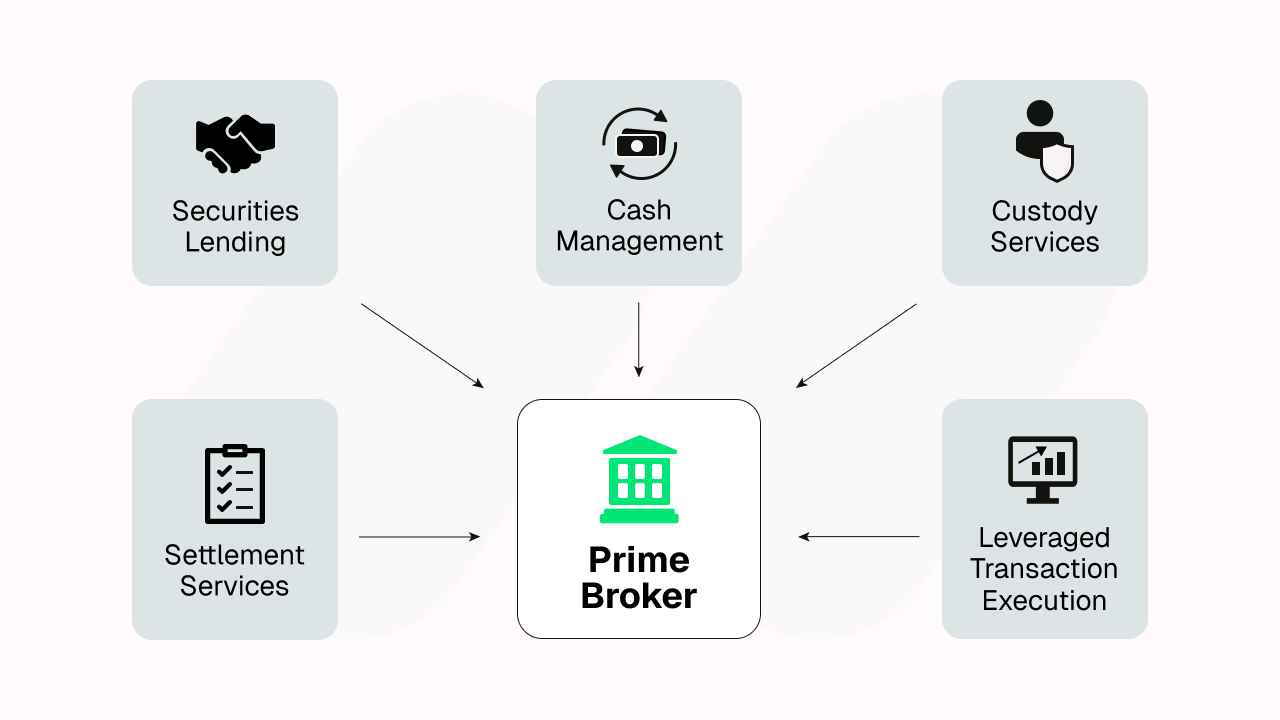

الخدمات الأساسية والقيمة المؤسسية للوسطاء الرئيسيين

في جوهره، يعمل الوسيط الرئيسي كمركز الأعصاب التشغيلي لشركة التداول. يقوم بتوحيد المخاطر، والتمويل، والتنفيذ في إطار واحد مبسط.

- مكون رئيسي هو تسوية الصفقات وخدمات ما بعد التداول. تسهل شركات الوساطة الرئيسية الوصول إلى فئات متعددة من الأصول، بما في ذلك العملات الأجنبية والأسواق المالية والدخل الثابت والمشتقات، مع إدارة عمليات المقاصة والتسوية والحفظ التي تحافظ على تدفقات التداول بكفاءة ومركزية. لا يبسط هذا النموذج المركزي عملية الإبلاغ فحسب، بل يقلل أيضًا من التعرض للطرف المقابل.

- ميزة أخرى مميزة هي الهامش والتمويل. من خلال الاحتفاظ بأصول العملاء في الحفظ، يمكن للوسطاء الرئيسيين تقديم الائتمان والرافعة المالية، مما يمكن الشركات من الوصول إلى تعرض أكبر للسوق ضمن حدود المخاطر المتحكم بها. هذه الكفاءة الرأسمالية هي سبب رئيسي وراء اعتماد المكاتب المؤسسية وصناديق التحوط على علاقات الوساطة الرئيسية.

- الإقراض الأمني (التمويل الرئيسي) يتيح البيع على المكشوف من خلال ترتيب اقتراض الأسهم وإدارة دورة الحياة الكاملة—التحديدات، الضمان، الاستدعاءات، والتسوية—عبر الأطراف المقابلة. بالنسبة لصناديق التحوط وصناع السوق، فإن توافر الاقتراض بشكل مستمر والأسعار التنافسية تعتبر عوامل حاسمة لتنفيذ استراتيجيات الشراء/البيع على المكشوف والمراجحة بكفاءة.

- إلى جانب التمويل والتنفيذ، تقدم شركات الوساطة الأولية خدمات الحفظ والإدارة المتكاملة للمخاطرة، حيث تجمع بين حماية الأصول والامتثال التنظيمي وتحليلات الأداء الموحدة. يتلقى العملاء أدوات مراقبة في الوقت الفعلي، تنبيهات الهامش، وتقارير شاملة على مستوى المحفظة.

- أخيرًا، هناك تقديم رأس المال والدعم التشغيلي، الجانب الأكثر ليونة ولكنه ذو قيمة عالية في العمل. يقوم وسطاء البرايم بتوصيل مديري الصناديق والمكاتب المؤسسية بالمستثمرين المحتملين، ويوفرون الوصول إلى الأبحاث الداخلية ويقدمون استشارات تشغيلية تساعد العملاء على التوسع بكفاءة. بالنسبة للعديد من صناديق التحوط وشركات البروب، فإن هذا النظام البيئي من الاتصالات والرؤى لا يقل قيمة عن الائتمان نفسه.

من يستخدم خدمات الوساطة البرايم؟

عادة ما يتم تحديد الأهلية من قبل الوسطاء الرئيسيين أنفسهم، بناءً على مستوى المخاطرة الائتمانية التي هم على استعداد لتحملها. تشمل متطلبات الدخول عادة أصول الشركة تحت الإدارة (AUM)، وتكرار التداول، وتعقيد الاستراتيجية، والملف العام للمخاطرة. عمليًا، هذا يعني أن العملاء قد يحتاجون إلى إيداعات رأسمالية تتراوح من مئات الآلاف إلى عشرات الملايين من رأس المال، اعتمادًا على الوسيط الرئيسي، وفئات الأصول المتداولة، وحجم خط الائتمان المطلوب.

أنواع الشركات التي عادة ما تتأهل لخدمات الوساطة الرئيسية: صناديق التحوط، شركات التداول البروب، الوسطاء الكبار، مكاتب العائلات، مكاتب صناعة السوق، والمشاركين المؤسسيين في العملات المشفرة يشتركون في عدة صفات مشتركة: أحجام معاملات كبيرة، التعرض عبر الأصول، والحاجة إلى وساطة ائتمانية لإدارة الهامش عبر عدة أطراف مقابل. يسمح الوسطاء الرئيسيون لهذه الشركات بالعمل عالميًا، والتحوط بكفاءة، وتنفيذ استراتيجيات تتطلب عادةً احتياطيات رأسمالية ضخمة.

المخاطر والاعتبارات

توفر علاقات الوساطة الرئيسية مزايا استراتيجية ولكنها أيضًا تقدم تعرضًا يجب إدارته بعناية. الاعتماد بشكل كبير على طرف مقابل واحد يمكن أن يخلق مخاطر في الميزانية العمومية والتركيز، في حين أن الرافعة المالية المفرطة يمكن أن تضخم الخسائر خلال فترات تقلب السوق.

منذ الأزمة المالية لعام 2008، استمرت الإصلاحات التنظيمية المتتالية، بما في ذلك بازل III (والتعديلات اللاحقة التي غالبًا ما يشار إليها باسم بازل IV)، MiFID II، وإطار DORA، في إعادة تشكيل كيفية إدارة الوسطاء لرأس المال والائتمان والتكنولوجيا. شددت هذه الأطر على قواعد كفاية رأس المال، ورفعت معايير الإبلاغ، ووسعت متطلبات المرونة التشغيلية، مما دفع الوسطاء إلى الحفاظ على شفافية أعلى وأنظمة إدارة مخاطر أكثر قوة.

للتخفيف من هذه التحديات، تعمل العديد من الشركات المؤسسية الآن بنماذج متعددة الوسطاء، وتوزع التعرض عبر عدة وسطاء رئيسيين. يساعد هذا التنويع في الحفاظ على استمرارية عمليات التداول والحفاظ على الوصول إلى الائتمان والسيولة حتى عندما يغير أحد المزودين شروطه.

في هذا البيئة، تلعب التكنولوجيا دورًا حاسمًا. منصات مثل cTrader تمكن الوسطاء من تلبية معايير الشفافية والتشغيل من خلال توفير بيانات تنفيذ مفصلة، وإعداد تقارير في الوقت الفعلي، وبنية تحتية آمنة.

الوظيفة | حل Spotware | القيمة |

تجميع السيولة والتحكم في المقاصة | cTrader Server (مع التكامل القادم مع cBridge) | يجمع السيولة من مزودي السيولة المتعددين ويعزز توجيه الأوامر الذكية. |

التحكم في الائتمان والهامش | cTrader Admin | يسمح بوضع حدود على مستوى المجموعة، وطبقات الهامش، وأقصى انخفاض، وإعدادات مخاطر الحساب. |

إعداد التقارير ومسارات التدقيق | Reporting API + إيصالات التداول | يوفر شفافية على مستوى المؤسسات للرقابة التنظيمية. |

إدارة العلامة البيضاء والوسطاء الفرعيين | cTrader Admin | يدير العديد من الكيانات (العلامات البيضاء أو الوسطاء الشركاء) تحت مظلة واحدة. |

بالنسبة للوسطاء الرئيسيين الحديثين، يتمثل المميز الحقيقي في سرعة التنفيذ والشفافية وتكنولوجيا إدارة السيولة السلسة. يضمن توجيه الأوامر الذكية والتجميع عبر مزودي السيولة المتعددين أقل انزلاق وأفضل تسعير للعملاء المؤسسيين، بينما تعزز التقارير الشفافية المصداقية والامتثال التنظيمي. وبالقدر نفسه، تعتبر قابلية التشغيل البيني للنظام أمرًا بالغ الأهمية - القدرة على توصيل مصادر السيولة ومنصات التداول وأدوات التحكم في المخاطر في نظام بيئي واحد فعال ومرئي بالكامل. معًا، تشكل هذه العوامل الأساس التكنولوجي لوساطة رئيسية عالية الأداء، تدعم النمو والاستقرار وثقة العملاء.

يضع cBridge التابع لـ Spotware معياراً جديداً لاتصال الوسطاء، جامعاً بين الابتكار والموثوقية وقابلية التوسع ضمن بوابة واحدة للسيولة.

مصمم خصيصًا لوسطاء Prime وPrime-of-Prime، يتيح cBridge اتصالًا آمنًا وعالي الأداء، وتجميعًا وإدارةً للسيولة عبر منصات متعددة.

تواصل مع قسم المبيعات اليوم وكن من أوائل من يجربون مستقبل الاتصال السيولي للمؤسسات.

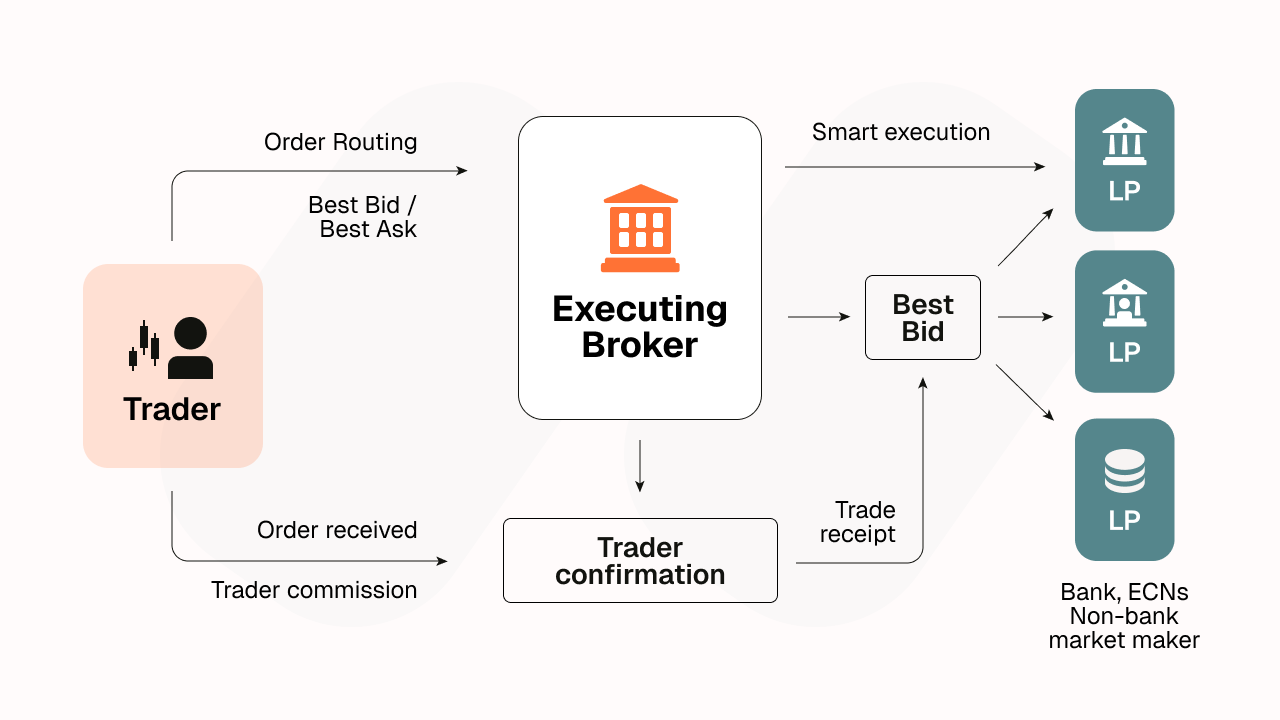

ما هو الوسيط التنفيذي؟

بشكل أساسي، الوسطاء التنفيذيون هم متخصصون في اكتشاف الأسعار وإتمام الصفقات. اعتمادًا على حجمهم، قد يقومون بتجميع السيولة إما مباشرة (من ECNs والبورصات والمجمعات المظلمة) أو عبر حلول الجسور التي تجمع الأسعار عبر المنصات لتحقيق أفضل تنفيذ وأقل انزلاق.

معظم الوسطاء بالتجزئة يعملون مع وسيط تنفيذي واحد أو عدة وسطاء تنفيذيين خلف الكواليس لتوجيه الأوامر من منصات مثل cTrader إلى مجمعات السيولة الحقيقية.

يكسب الوسطاء التنفيذيون أموالهم من خلال الفروق أو العمولات أو أحيانًا كليهما. واعتمادًا على إعدادك، سواء كنت A-Book أو B-Book أو Hybrid، يمكن أن تكون هذه العلاقة مهمة جدًا.

الخدمات الأساسية والقيمة المؤسسية للوسطاء التنفيذيين

في الأساس، تقوم شركات الوساطة التنفيذية بإدارة توجيه الأوامر, تجميع السيولة والوصول إلى اكتشاف الأسعار. باستخدام خوارزميات توجيه الأوامر الذكية، مصادر بيانات السوق المتعددة والوصول المباشر إلى السوق،

يستمدون السيولة من أطراف متعددة، البنوك من المستوى الأول، مزودي السيولة غير البنكية وشبكات الاتصالات الإلكترونية (ECNs)، لبناء كومة سيولة موحدة تدعم تنفيذ الأصول المتعددة. هذه الهيكلية تسمح للوسطاء بتقديم فروق أسعار أضيق، عمق سوق أفضل وتنفيذ أوامر أسرع للعملاء.

شفافية التنفيذ هي محور دورهم. يوفر وسطاء التنفيذ تقارير تفصيلية بعد التداول تُظهر أماكن التنفيذ، جودة الإتمام ومقاييس التأخير. بالنسبة لمديري الوساطة، هذا المستوى من الوضوح ضروري لكل من الامتثال التنظيمي وقياس الأداء الداخلي.

من الناحية التكنولوجية، يصبح وسطاء التنفيذ مدمجين بشكل وثيق في بنية الوسيط التحتية. يتصلون من خلال واجهات برمجة التطبيقات (APIs) أو أنظمة الجسور لتقديم التسعير في الوقت الفعلي، ملاحظات التنفيذ وبيانات مستوى الأمر مباشرة إلى منصات التداول. في بيئات التداول عالية الأداء، تعمل هذه التكاملات عادةً ضمن مرافق استضافة منخفضة التأخير ومشتركة الموقع مثل Equinix LD4 أو NY4 - وهو معيار يُتوقع بشكل متزايد في الإعدادات ذات المستوى المؤسسي.

تعكس حلول مثل cTrader لوسطاء الفوركس/عقود الفروقات هذا المستوى من الدقة التكنولوجية، حيث تجمع بين اتصالية السيولة المباشرة، تدفقات التنفيذ الشفافة وتكاملات واجهات برمجة التطبيقات السلسة ضمن بنية نشر آمنة وقابلة للتوسع.

الفرق بين وسطاء التمويل ووسطاء التنفيذ

بينما يدير وسطاء التمويل رأس المال والائتمان، يدير وسطاء التنفيذ جودة التنفيذ والتكنولوجيا. كلاهما يخدم نفس الهدف النهائي، وهو تقديم وصول موثوق إلى السوق وثقة العملاء. في عام 2026، ستجمع الشركات الأكثر نجاحًا بين هذه الأفكار باستخدام هياكل هجينة أو هياكل Prime-of-Prime. ستدمج القوة المالية لوساطة التمويل مع التكنولوجيا المرنة للنماذج القائمة على التنفيذ.

يعمل وسطاء التمويل على المستوى المؤسسي، حيث يوفرون الائتمان، المقاصة، التسوية والحفظ للكيانات المالية الكبيرة. تأتي أرباحهم من فروق التمويل، رسوم المقاصة وكفاءة الميزانية العمومية، بدلاً من تنفيذ التداول المباشر. للحفاظ على القدرة التنافسية، يجب على وسطاء التمويل الحفاظ على احتياطيات رأسمالية قوية، وصول إلى سيولة من المستوى الأول وقدرة تنظيمية مرنة، مما يضمن ثقة العملاء من خلال الاستقرار المالي والشفافية.

يتخصص وسطاء التنفيذ في توجيه التداول والتنفيذ، حيث يربطون المتداولين بمصادر السيولة العالمية. يعتمد إيرادهم على فروق الأسعار، العمولات وأداء التنفيذ.

لقيادة السوق، يستثمر وسطاء التنفيذ بشكل كبير في البنية التحتية منخفضة التأخير، خوارزميات توجيه الأوامر الذكية وإعداد التقارير الشفافة. بدورها، يجب أن تندمج منصات التداول بسلاسة مع طبقة التنفيذ هذه. هذا هو المكان الذي تصبح فيه cTrader لوسطاء الفوركس/عقود الفروقات ضرورية: تم تصميم بنيتها خصيصًا للاتصال بكفاءة مع وسطاء التنفيذ من خلال تكنولوجيا الجسور، واجهة برمجة التطبيقات FIX وتكاملات مستوى السيولة. بدلاً من تمكين التنفيذ نفسه، تتصل cTrader بكومة سيولة الوسيط، مما يدعم تجميع مزودي السيولة المتعددين، التحليلات في الوقت الفعلي وبيانات التنفيذ الشفافة التي تسمح للوسطاء بتحويل جودة التنفيذ إلى ميزة تنافسية مرئية لعملائهم.

لماذا تهم جودة التنفيذ؟

التكنولوجيا تقود كل شيء في وساطة التنفيذ. ما مدى سرعة توجيه الأوامر؟ ما مدى تطور خوارزميات توجيه الأوامر الذكية؟ ما مدى استقرار الاتصالات بمواقع السيولة؟ هذه العوامل تؤثر على معدلات الإتمام والانزلاق السعري. جهاز توجيه الأوامر البطيء يعني أنك تتداول على تسعيرات قديمة. اختيار موقع سيولة سيئ يعني أنك لا تحصل على أفضل سعر متاح.

علاوة على ذلك، الشفافية تبني الثقة. يرغب العملاء في رؤية مكان تنفيذ أوامرهم، تكاليف المعاملة وكيفية مقارنة إتماماتهم بأسعار التسعير. يوفر وسطاء التنفيذ الجيدون تقارير تفصيلية عن المعاملات والتنفيذ التي تجيب على هذه الأسئلة.

بالإضافة إلى ذلك، التكامل مهم. يجب أن يتصل وسيط التنفيذ الخاص بك بسلاسة بمنصة التداول الخاصة بك من خلال واجهات برمجة التطبيقات القياسية، بما في ذلك موصلات FIX، ويتوافق مع بنيتك التكنولوجية الحالية. كلما كان هذا التكامل أكثر سلاسة، كلما كان بإمكانك الإطلاق بشكل أسرع والحفاظ على تنفيذ مستقر على نطاق واسع.

الوظيفة | حل Spotware | القيمة |

توجيه الأوامر وتنفيذها | منصة cTrader + cBridge + FIX API | يتصل ببرامج السيولة، وينفذ الأوامر بسرعة أقل من جزء من الألف من الثانية ويضمن تنفيذًا عادلًا في السوق. |

الشفافية | إيصالات تداول مفصلة وبيانات المستوى الثاني | يمكن للوسطاء إثبات التنفيذ العادل للعملاء والجهات التنظيمية. |

تجربة المتداول | واجهة مستخدم cTrader متعددة الأجهزة | يبني الثقة والاحتفاظ بين العملاء الأفراد. |

استضافة جاهزة للامتثال | Proxy Cloud ومراكز بيانات Equinix | يقلل من المخاطر التشغيلية والتنظيمية. |

الوسيط الرئيسي مقابل الوسيط المنفذ

الميزة | الوسيط الرئيسي | الوسيط المنفذ |

الغرض الأساسي | تقديم خدمات مجمعة، بما في ذلك المقاصة، الحفظ، التمويل وإدارة المخاطر | التركيز على تنفيذ الصفقات وتوجيه الأوامر بسرعة وموثوقية |

العملاء الذين يتم خدمتهم | العملاء المؤسسيون مثل صناديق التحوط، شركات التداول الخاص والوسطاء الكبار الذين لديهم متطلبات رأسمالية كبيرة. | المتداولون الأفراد، شركات التكنولوجيا المالية الناشئة والمؤسسات الصغيرة ذات الحدود الرأسمالية المنخفضة. |

الخدمات المقدمة | المقاصة، التسوية، حفظ الأصول، تمويل الهامش والوساطة الائتمانية | تنفيذ الأوامر، توجيه الصفقات والمقاصة الأساسية |

التعرض للمخاطر | أعلى بسبب خطوط الائتمان والتمويل المقدم للعملاء | أقل، في الغالب مخاطر التنفيذ |

احتياجات التكنولوجيا | منصات متقدمة تدعم إدارة المخاطر المعقدة، التقارير والسيولة متعددة الأصول | أنظمة مُحسنة للسرعة، الاستقرار والوصول المباشر إلى السوق |

هيكل الرسوم | يشمل عادةً رسوم التمويل، العمولات ورسوم الخدمة. بعض الوسطاء الرئيسيين يقدمون أيضًا هياكل مشاركة الأرباح للعملاء المؤسسيين ذوي الحجم الكبير. | في الغالب فروق الأسعار و/أو العمولات على الصفقات |

التنظيم ومخاطر الطرف المقابل | يخضع لمعايير تنظيمية صارمة، ويحمل مخاطر ائتمانية للطرف المقابل عبر التمويل | منظم لخدمات التنفيذ؛ تعرض أقل لمخاطر الائتمان |

وسطاء Prime-of-Prime

من المهم ذكر أنه مع تطور تقنيات التداول وزيادة خبرة السوق في الصناعة، ظهرت نماذج أعمال جديدة لتلبية المتطلبات المتغيرة للوسطاء ومقدمي السيولة. واحد من أهم هذه النماذج هو نموذج Prime-of-Prime - هيكل يعمل كجسر بين وسطاء Prime من المستوى الأول والمؤسسات الصغيرة التي لا تستطيع تلبية عتبات الدخول العالية للوصول المباشر إلى وسطاء Prime.

حظي مفهوم Prime-of-Prime باهتمام كبير بعد الأزمة المالية لعام 2008، عندما شددت البنوك الكبيرة ووسطاء Prime من المستوى الأول سياسات الائتمان ورفعوا متطلبات الضمانات. ترك ذلك الوسطاء الصغار وشركات التداول الخاص يبحثون عن طريقة للوصول إلى سيولة مؤسسية دون الحاجة إلى التزامات رأسمالية بملايين الدولارات. ملأ وسطاء PoP هذه الفجوة.

يحافظ هؤلاء المزودون على علاقات مع وسطاء Prime من المستوى الأول ومصادر السيولة الرئيسية، ويعملون كقناة ائتمان وسيولة للوسطاء من المستوى المتوسط، شركات التداول الخاص ومكاتب التداول. عمليًا، يقوم PoP بتجميع عدة وسطاء صغار تحت مظلته ويعرضهم لوسيط Prime من المستوى الأول كطرف مقابل واحد ذو جدارة ائتمانية. يسمح هذا الهيكل للمشاركين بالتداول بسيولة من مستوى مؤسسي، رافعة مالية وخدمات مقاصة، دون تحمل العبء التنظيمي والرأسمالي الكامل لعلاقة مباشرة مع وسيط Prime.

على الرغم من أن النموذج يقدم طبقة إضافية من الطرف المقابل وتكاليف معاملات أعلى قليلاً، إلا أنه يوفر مزايا واضحة: سيولة أعمق، جودة تنفيذ محسنة وقابلية توسع أسرع للوسطاء الناميين. بالنسبة للشركات التي تعمل في بيئات ديناميكية وحجم تداول مرتفع، توفر ترتيبات PoP مسارًا عمليًا نحو أداء من مستوى مؤسسي.

تدعم Spotware هذا التطور من خلال cBridge، بوابة سيولة من الجيل التالي مصممة خصيصًا لوسطاء Prime-of-Prime والوسطاء المنفذين. يُبسّط كيفية قيام الوسطاء بالاتصال، وتجميع، وإدارة السيولة المؤسسية من خلال بنية تحتية آمنة وعالية الأداء.

اتصل بالمبيعات اليوم لتكون من أوائل من يجربون مستقبل اتصالية السيولة.

تأثير على عمليات الوساطة

يحدد الاختيار بين الوسيط الرئيسي والوسيط التنفيذي بشكل مباشر هيكل التشغيل، واستراتيجية رأس المال، وقابلية التوسع في الوساطة. لأصحاب الشركات، لا يحدد هذا الاختيار كيفية تنفيذ الصفقات فحسب، بل أيضًا مدى كفاءة نمو الأعمال مع إدارة المخاطرة والتعرض للسيولة.

الوسيط الرئيسي

الأكثر ملاءمة للوسطاء الكبار أو المؤسسيين الذين يتعاملون مع أحجام كبيرة ويتطلبون كفاءة في الميزانية العمومية، والوساطة الائتمانية، والسيولة الموحدة. يُبسّط هذا النموذج العمليات ما بعد التداول: المقاصة، والتسوية، وإعداد التقارير تحت طرف مقابل واحد. ومع ذلك، يتطلب رأس مال مقدمًا كبيرًا وأطرًا تنظيمية قوية للحفاظ على المعايير التنظيمية وخطوط الائتمان.

الوسيط التنفيذي

خيار شائع للوسطاء الموجهين نحو التجزئة أو الشركات الناشئة التي تدخل سوق الفوركس/CFD. يوفر وصولًا مباشرًا إلى السوق مع متطلبات رأسمالية أقل، مما يتيح أوقات إطلاق أسرع ومرونة تشغيلية. بدلاً من إدارة الائتمان أو التمويل، يركز الوسيط على سرعة التنفيذ، وشفافية التسعير، وتجربة العميل - وهي مجالات تؤثر بشكل كبير على النمو والسمعة.

العوامل التشغيلية التي يجب مراعاتها

يؤثر الاختيار بين الوسيط الرئيسي والوسيط التنفيذي على كل جانب من جوانب عملياتك اليومية - من التسوية وإدارة الهامش إلى إعداد التقارير، وسرعة التنفيذ، وقابلية التوسع. يساعد فهم هذه الاختلافات التشغيلية الوسطاء في تخطيط البنية التحتية، والتحكم في التكاليف، وضمان كفاءة النمو على المدى الطويل.

ترتيبات التسوية والهامش: يدير الوسطاء الرئيسيون عمليات المقاصة، والتسوية، وإدارة الهامش ضمن علاقة طرف مقابل واحدة، مما يضمن سير عمل متكامل. من ناحية أخرى، يعمل الوسطاء التنفيذيون عادةً مع شركات مقاصة منفصلة، مما يزيد من التعقيد ولكنه يوفر مرونة أكبر.

قدرات إعداد التقارير: يوفر الوسطاء الرئيسيون تحليلات محفظة متطورة ولوحات تحكم للمخاطر في الوقت الفعلي، بينما يركز الوسطاء التنفيذيون على إعداد تقارير على مستوى المعاملات، وسوف تحتاج إلى بناء أو شراء أدوات إدارة المخاطر على مستوى المحفظة.

سرعة التنفيذ والاستقرار: يركز الوسطاء التنفيذيون على زمن الوصول المنخفض جدًا والتوجيه المستقر؛ بينما يتفوق الوسطاء الرئيسيون في تجميع السيولة والكفاءة التشغيلية عبر المنصات.

تأثيرات قابلية التوسع والتكلفة

نموذج الوسيط الرئيسي

التوسع تحت ترتيبات الوساطة الرئيسية يتطلب رأس مال كبير ولكنه فعال تشغيليًا بمجرد إنشائه. نظرًا لأن الوسيط الرئيسي يتولى المقاصة، والتسوية، وتمويل الهامش، تنخفض التكاليف التشغيلية لكل صفقة عادةً مع زيادة الأحجام، مما يخلق وفورات قوية في الحجم. ومع ذلك، فإن متطلبات الدخول صارمة: يجب على الشركات الحفاظ على رأس مال تنظيمي كبير، وتلبية معايير الائتمان، والامتثال لالتزامات إعداد التقارير المعقدة. بالنسبة للوسطاء الكبار أو المؤسسيين، فإن العائد هو كفاءة الميزانية العمومية على المدى الطويل وتسعير أفضل للسيولة من خلال التدفقات الموحدة.

نموذج الوسيط التنفيذي

يقوم الوسطاء التنفيذيون بالتحجيم بشكل أساسي من خلال التكنولوجيا والأتمتة، وليس رأس المال. يعتمد نموهم على توسيع حجم العملاء، وتحسين سرعة التوجيه، والتكامل مع مزودي السيولة المتعددين. تكاليف الإعداد الأولية أقل؛ لا توجد حاجة إلى خطوط ائتمان أو علاقات تسوية، ولكن تصبح البنية التحتية التكنولوجية وترخيص المنصة ورسوم السيولة تكاليف متغيرة مستمرة. مع نمو قاعدة العملاء، تصبح أتمتة عمليات التسجيل وإعداد التقارير والتحكم في المخاطر مفتاحًا للحفاظ على الهوامش.

في الممارسة العملية، يقوم الوسطاء التنفيذيون بالتحجيم بشكل أسرع بسبب انخفاض حواجز الدخول وأوقات الإعداد الأقصر، بينما يقوم الوسطاء الرئيسيون بالتحجيم بشكل أعمق، مما يحقق كفاءة تكلفة أفضل عند الحجم الكبير بمجرد وضع إطار رأس المال والامتثال.

لتبسيط العمليات في أي مرحلة، توفر cTrader من Spotware مجموعة التكنولوجيا الكاملة، بدءًا من توجيه التنفيذ واتصال FIX إلى واجهات برمجة التطبيقات لإعداد التقارير وأدوات إدارة المخاطر، مما يمكن الوسطاء من النمو بكفاءة دون بناء بنية تحتية داخلية. تعرف على المزيد حول حلول cTrader للوسطاء.

اعتبارات التكنولوجيا والبنية التحتية

أصبحت شفافية التنفيذ الآن معيارًا تنظيميًا وسمعة. يجب على الوسطاء إثبات كيفية وأين يتم تنفيذ الصفقات، وإدارة التأخير لمنع الانزلاق، والحفاظ على تقارير مفصلة للتدقيق والامتثال.

هندسة التكامل

يعمل الوسطاء الرئيسيون مع متطلبات تكامل أكثر تعقيدًا لأن أنظمتهم يجب أن تقوم بالتسوية والتسليم وحسابات المخاطر في الوقت الفعلي. تحتاج بنيتهم التحتية إلى تبادل بيانات ثنائي الاتجاه مع الوساطة، بما في ذلك تدفق الأوامر وتحديثات المراكز ومعلومات الهامش، حتى يتمكن الوسيط الرئيسي من مراقبة التعرض وفرض حدود المخاطر عند الضرورة.

في المقابل، يحتاج الوسطاء التنفيذيون إلى إعداد أكثر تبسيطًا. تقوم الوساطة بالاتصال بمحرك التوجيه الخاص بالوسيط التنفيذي من خلال جسر أو واجهة برمجة تطبيقات، حيث يتم نقل الأوامر واستلام التنفيذات. نظرًا لأن الوسطاء التنفيذيين لا يوفرون التمويل أو الهامش المتقاطع أو الإشراف على المخاطر على مستوى المحفظة، فإنهم لا يحتاجون إلى رؤية كاملة لمراكز الوساطة أو بيانات الهامش.

شفافية التنفيذ

يوفر الوسطاء الرئيسيون إيصالات تجارية مفصلة تُظهر مكان التنفيذ والطرف المقابل وجميع التكاليف (مثل رسوم الحفظ والتسوية). هذه الشفافية تساعد في تحليل تكلفة المعاملات وإعداد التقارير.

يقدم الوسيط التنفيذي إيصالات أبسط مع معلومات أساسية (المكان، الطابع الزمني، السعر، العمولة). لا يتم تضمين رسوم التمويل أو الحفظ، مما يجعل البيانات أقل شمولاً ولكن أسهل في الفهم.

إدارة التأخير

يواجه الوسطاء الرئيسيون التأخير بشكل رئيسي من فحوصات المخاطر قبل التداول، مما يضيف عادةً 5-20 مللي ثانية قبل توجيه الأمر. يقوم الوسطاء التنفيذيون بإجراء فحوصات أخف ويمكنهم تسوية الأوامر في 1-3 مللي ثانية، مما يؤدي إلى إجمالي تأخير التوجيه غالبًا أقل من 10 مللي ثانية. هذا يجعلهم مثاليين للتداول عالي التردد.

إعداد التقارير التنظيمية

يدير الوسطاء الرئيسيون معظم التقارير التنظيمية كجزء من خدماتهم، ويتعاملون مع الملفات بموجب لوائح مثل MiFID II. يقوم الوسطاء التنفيذيون بالإبلاغ عن معاملاتهم فقط. أنت مسؤول عن تجميع البيانات من وسطاء متعددين لإعداد تقارير موحدة.

بشكل عام، تتطلب إعدادات الوسيط الرئيسي ميزات تكامل وإعداد تقارير أكثر تعقيدًا، بينما تركز إعدادات الوسيط التنفيذي على السرعة وإدارة البيانات الأبسط.

أي نموذج يجب أن تختار؟

كما ناقشنا سابقًا، يعتمد الاختيار بين نموذج الوسيط الرئيسي والتنفيذي على حجم شركتك وموارد رأس المال وطموحات النمو. يقدم كل نهج مزايا مميزة ويجب أن يتوافق الاختيار الصحيح مع شهيتك للمخاطر وملف العميل ونضجك التشغيلي.

نموذج الوسيط الرئيسي

الأفضل للوسطاء الراسخين أو المؤسسيين الذين يتمتعون برأس مال كبير ووضع تنظيمي قوي. يقدم وصولاً مباشرًا إلى سيولة من المستوى الأول، والهامش المتقاطع، والتسوية المركزية، ولكنه يتطلب استثمارًا كبيرًا ورقابة مستمرة على الامتثال.

نموذج الوسيط التنفيذي

مثالي للوسطاء الجدد أو الذين يركزون على التجزئة والذين يسعون لدخول السوق بشكل أسرع وتكاليف أولية أقل. هذا الإعداد يعطي الأولوية لجودة التنفيذ، وشفافية الأسعار، والتكامل المرن مع مزودي السيولة، مما يمكن الشركات من التوسع من خلال التكنولوجيا بدلاً من الائتمان.

المسارات الهجينة

معظم الوسطاء الناجحين يبدأون بعلاقات وسيط تنفيذي. هذا يسمح لك بالتحقق من نموذج عملك دون الإفراط في الاستثمار في البنية التحتية التي لا تحتاجها بعد.

إضافة مزود PoP يأتي بعد ذلك للعديد من العمليات. تحصل على سيولة أفضل ورافعة مالية من مستوى مؤسسي بينما تبني رأس المال وقاعدة العملاء اللازمة لعلاقات الوسيط الرئيسي المباشرة.

في النهاية، تقوم الوسطاء الكبار بإنشاء علاقات وسيط رئيسي مباشرة للأعمال المؤسسية مع الحفاظ على علاقات وسيط تنفيذي لتدفق التجزئة. هذا النهج الهجين يحسن التكاليف، ويوسع الوصول إلى السيولة، ويضع الوسطاء في وضع يسمح لهم بالتوسع بكفاءة عبر مستويات العملاء المختلفة.

الخلاصة

الوسطاء الرئيسيون والوسطاء التنفيذيون يخدمون أغراضًا مختلفة. الوسطاء الرئيسيون يقدمون خدمات شاملة تكون منطقية للعمليات على المستوى المؤسسي مع رأس مال كبير. الوسطاء التنفيذيون يقدمون تنفيذًا فعالًا من حيث التكلفة للوسطاء الذين يركزون على عملاء التجزئة أو السوق المتوسط.

الاختيار الصحيح يعتمد على حجم عملياتك، والعملاء المستهدفين، ورأس المال المتاح. معظم الوسطاء يبدأون بعلاقات وسيط تنفيذي ويتطورون نحو نماذج وسيط رئيسي أو هجينة مع نموهم.

خيارات التكنولوجيا مهمة بقدر أهمية علاقات الوسيط. منصات مثل cTrader توفر المرونة للتكيف مع توسع أعمالك، سواء كنت توجّه إلى وسيط تنفيذي واحد أو تدير علاقات وسيط رئيسي معقدة. تحدث إلى فريق المبيعات لدينا لتعرف كيف تدعم cTrader كلا النموذجين.